Economía

#InvestEU: Plan de Investimentos Juncker avaliada por Bruegel think-tank despois do primeiro ano de funcionamento

Co Plan Juncker, a Comisión Europea pretende apoiar proxectos de risco valiosos, mellore a capacidade de risco do Banco Europeo de Investimentos (BEI). Grégory Claeys e Alvaro Leandro, do Bruegel think-tank, pregunta se o Fondo Europeo para Investimentos Estratéxicos foi realmente usado para financiar proxectos "adicionais"? Os autores suxiren xeitos en que o plan podería aumentar o seu "valor engadido" e apoiar proxectos de maior risco e alto retorno.

Co Plan Juncker, a Comisión Europea pretende apoiar proxectos de risco valiosos, mellore a capacidade de risco do Banco Europeo de Investimentos (BEI). Grégory Claeys e Alvaro Leandro, do Bruegel think-tank, pregunta se o Fondo Europeo para Investimentos Estratéxicos foi realmente usado para financiar proxectos "adicionais"? Os autores suxiren xeitos en que o plan podería aumentar o seu "valor engadido" e apoiar proxectos de maior risco e alto retorno.

A Comisión Europea eo BEI publicou recentemente algúns detalles sobre a marcha do "Plan de investimentos para a Europa", tras un ano da súa operación. O chamado plan Juncker, a resposta da Comisión Europea para o déficit de investimento afectará a Europa desde o inicio da crise, foi oficialmente aprobado en xuño de 2015 e do Fondo Europeo de Investimentos Estratéxicos (EFSI) lanzou inmediatamente despois. Con todo, dada a urxencia da situación do investimento en Europa, a pre-aprobación de proxectos xa comezara en abril de 2015 ao nivel do BEI, a fin de acelerar a introdución do plan.

Cal é o plan de novo?

A principal característica do plan é usar unha pequena fracción do orzamento da UE como garantía para proxectos do BEI, que sería máis arriscado e máis innovadoras que as habituais. Estes proxectos serían rotulado «proxectos EFSI 'e xeraría un total de € 315 millóns en investimentos nos próximos tres anos a través de alavancagem e cofinanciamento. A idea orixinal detrás do plan era empurrar o BEI: 1) para financiar proxectos de maior risco valiosos incapaces de garantir o financiamento de hoxe, e 2) para adoptar unha posición Júnior con relación aos seus co-financiamento para reducir os riscos asumidos polos investidores privados, a fin para aumentar as posibilidades de atraelos. Os recursos utilizados para a garantía vén dunha reorganización dos orzamentos da Unión Europea dende 2015 para 2020 e son principalmente tomadas desde Horizon 2020 (é dicir, investigación e innovación) e as liñas Mecanismo intercambiar Europa (é dicir, infraestrutura de transportes) do orzamento.

Onde nos quedamos despois dun ano?

Sempre que o plan está en curso, por valor de € 11.2bn de proxectos foron aprobados inicialmente polo BEI baixo o control da Comisión e, cando finalmente foi creada a principios de 2016, polo Comité de Investimentos da EFSI, que é responsable da concesión apoio da garantía da UE en conformidade coas orientacións de investimento EFSI: € 7.8bn para proxectos de infraestrutura e innovación EFSI-rotulado financiados polo BEI directamente, e € 3.4bn ao financiamento das pemes a través do Fondo Europeo de investimentos (FEI). Do Plan Juncker take-off foi relativamente lento considerando que o plan prevé o BEI desembolso € 60bn en tres anos, é dicir, € 20bn / ano, o que aínda estamos moi lonxe para o primeiro ano. O ritmo debe ser acelerado o presidente Juncker quere cumprir a súa promesa inicial.

En relación aos investimentos EFSI feito a través do Fondo Europeo de Investimentos (FEI), a partir de hoxe consisten acordos 165 para o financiamento das pemes e toman principalmente o xeito de Cosme (competitividade das empresas e pemes) e acordos InnovFin, dous programas da UE introduciu en liña co nova plurianual da UE Marco Financeiro en 2014. COSME ofrece tanto garantías ás entidades financeiras para que proporciona financiamento ás pemes, e capital risco para fondos de accións que invisten en pemes, mentres InnovFin ofrece garantías e préstamos garantidos por fondos Horizon 2020 para apoiar investimentos de investigación e innovación. A idea é, polo tanto, para usar a garantía do orzamento Plan Juncker UE para ampliar estes programas. Antes da adopción do Plan de Investimentos, os fondos dedicados a estes programas no orzamento da UE foron limitadas a € 2.3bn máis de seis anos (2014-20) para Cosme, e € 2.7bn para Innovfin durante o mesmo período. Usando a garantía do orzamento da UE, polo tanto, facer que o tamaño destes programas para aumentar significativamente. En teoría, isto parece ser unha boa idea de que podería desbloquear o investimento en pemes e en proxectos de innovación. Con todo, dada a recente introdución destes programas, aínda é moi cedo para xulgar se iso supón un bo uso da garantía do orzamento da UE.

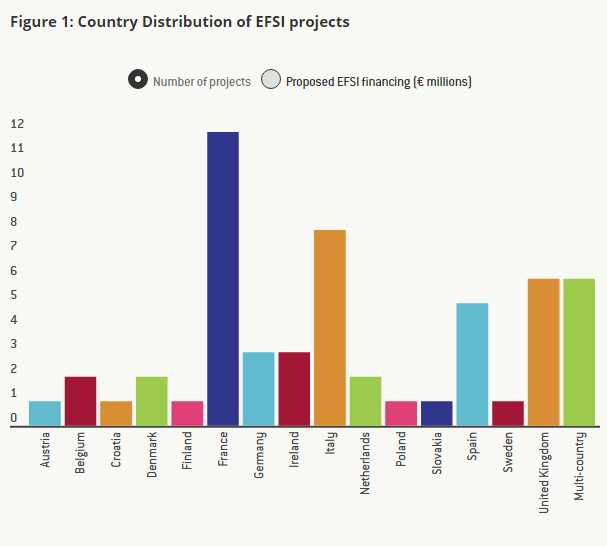

Virándose para os proxectos de infraestrutura e innovación EFSI, que representan a maior porción do plan, segundo a Comisión, os proxectos 57 foron aprobados ata o momento, pero os detalles están dispoñibles na páxina web do BEI por só 55 deles.

Son proxectos EFSI 'adicional'?

Para avaliar a marcha do Plan Juncker relativo aos proxectos de infraestrutura e innovación, imos dar un ollo máis de preto os detalles de cada un dos proxectos aprobados EFSI durante o seu primeiro ano.

O plan logrará impulsar con éxito o investimento en Europa só se permite proxectos valiosos pero arriscados que actualmente non atopan financiamento. Ademais, dados os custos de oportunidade derivados de sacar cartos dos principais programas de investigación e innovación (I + D) e infraestruturas de transporte da UE, o uso dos recursos orzamentarios da UE para garantir algúns proxectos concretos do BEI só se xustifica se leva a cabo investimentos "adicionais".

Como se explica no artigo 5 da normativa EFSI, proxectos son considerados complementarios no caso de "non podería ser realizado (...), ou non, na mesma medida, polo BEI (...) sen apoio EFSI". Ademais, a normativa especifica que "proxectos apoiados polo EFSI deben normalmente teñen un perfil de risco máis elevado do que os proxectos apoiados por operacións normais do BEI". A mellor forma de avaliar a adicionalidade dos proxectos, polo tanto, coñecer o perfil de risco de cada proxecto EFSI.

Con todo, a información proporcionada con respecto a cada proxecto non se detalla en todo e xeralmente é o nome do proxecto, unha breve descrición, a cantidade de diñeiro investido polo BEI, o custo total do proxecto e unha avaliación social e ambiental do proxectos. Tendo en conta os detalles actuais facilitados polo BEI en cada proxecto, non é posible avaliar directamente o seu perfil de risco.

Con todo, buscamos determinar mediante unha alternativa - aínda reconhecidamente imperfecta - método, se estes proxectos son "adicional", ou polo menos se son diferentes, máis innovadora e máis arriscado que os proxectos usuais financiados polo BEI e, polo tanto, se o desvío dos fondos do orzamento da UE é xustificada.

Usando a breve descrición eo nome de cada un dos proxectos, miramos para proxectos similares financiados polo BEI fóra do Plan de Investimentos, e clasificou os en catro categorías: proxectos para os cales poderíamos atopar proxectos normais do BEI con altos niveis de similaridade , proxectos para os cales poderíamos atopar proxectos do BEI só con baixos niveis de similaridade, proxectos para os cales non poderiamos atopar un proxecto BEI semellante, e proxectos para os cales se prevé non hai información suficiente.

Un dos proxectos do Plan de Investimentos é a ampliación da autoestrada A6 entre Wiesloch-Rauenberg e Weinsberg, en Alemaña (un total de cinco proxectos EFSI involucrar investimentos en autovías). Atopamos un proxecto semellante que fora financiada polo BEI en 2013: a ampliación da autoestrada A9 en Holanda. Outro exemplo é parques eólicos: hai catro proxectos EFSI inclúen parques eólicos offshore, e dúas en terra; proxectos Mentres tanto, o BEI xa financiados que implica dous tipos de parques eólicos no pasado (aquí está un exemplo dun parque eólico offshore financiadas polo BEI, e aquí é o dun parque eólico onshore). Unha vez máis, aínda que é certo que os proxectos que parecen similares non implica necesariamente o mesmo risco para o BEI, non temos ningunha información para avaliar iso. Polo tanto, sempre que dous proxectos implica o financiamento de actividades moi semellantes e non hai máis información sobre o tipo de financiamento, entón os contamos como altamente similares.

Un exemplo dun proxecto de Plan de Investimentos para o cal só podería atopar un proxecto do BEI con similaridade "baixo" é o proxecto IMPAX Clima Property Fund II, que implica o financiamento dun fondo que compra, renova e vende edificios comerciais no Reino Unido. Mentres nós poderíamos atopar moitos proxectos do BEI que inclúen a rehabilitación de edificios residenciais ou públicos, non conseguimos ningún que implica edificios comerciais. É por iso que temos estes proxectos como tendo semellanza "baixo".

Fóra dos proxectos 55 aprobados ata o momento para o que temos detalles, hai só un proxecto para o que non conseguimos atopar calquera proxectos do BEI similares, mesmo sensiblemente o mesmo: o proxecto ECOTITANIUM, que implica a construción da primeira planta industrial europea para reciclar e re-melt da aviación de grao chatarra de metal titanio.

Os resultados da nosa análise se pode ver na Figura 3 anterior: dos proxectos 55 EFSI atopamos proxectos non EFSI BEI moi semellantes para 42 deles; para 10 deles atopamos proxectos do BEI, que eran un pouco semellante, e por só un, non atopamos ningún proxecto BEI similar. A un dos proxectos 55, nós non temos información suficiente para avaliar a similaridade con proxectos do BEI pasadas.

Como xa se mencionou, aínda que os proxectos son moi semellantes aos proxectos do BEI anteriores, é posible - eo BEI alega que este é realmente o caso - que os proxectos EFSI son máis arriscados, sexa por mor do risco intrínseco dos proxectos, ou porque o BEI ten unha posición máis Júnior do habitual, ou porque a madurez dos préstamos é moito máis longo do habitual. Pero a información limitada dispoñibles non permiten comprobar. Con todo, cremos que, sobre todo desde que os fondos orzamentarios da UE son utilizados para o Plan e que hai algún custo de oportunidade parte na remodelación fondos da Horizon 2020 e Conexión Europa proxectos de instalacións para o fondo de garantía de proxectos EFSI, é esencial para a Comisión e os BEI para demostrar que estes proxectos sexan "adicionais" e xustificar beneficiarse da garantía. Isto é especialmente importante porque pode haber incentivos para dar a etiqueta EFSI aos proxectos que sería feito de calquera maneira polo BEI en ausencia do plan: que o BEI beneficiará dunha garantía adicional de seus investimentos e para a Comisión Europea xerar o prometido € 315 millóns en investimentos a través de proxectos EFSI ao longo de tres anos.

Segundo a normativa EFSI, o BEI ea Comisión deberán presentar anualmente ao Parlamento Europeo e ao Consello sobre o progreso do Plan de Investimentos e sobre os detalles dos proxectos EFSI e en particular sobre o seu perfil de risco ea súa adicionalidade. Instamos os eurodeputados e os Estados membros da UE a ser vixiante e para soster o BEI ea Comisión presten contas sobre a forma como estes fondos do orzamento da UE son utilizados. Estes proxectos deben ser particularmente transparente, a fin de demostrar que son marcadamente máis arriscados que os proxectos que o BEI normalmente financian, que foi a motivación para o uso do orzamento da UE en primeiro lugar.

A lóxica Plan Juncker que ser transformado na súa cabeza

De xeito máis xeral, aínda que non están impresionados co primeiro ano do Plan Juncker dada a información actualmente dispoñible sobre os proxectos EFSI, aínda cremos que algunhas das ideas detrás do plan pode ser moi útil para estimular o investimento en Europa a través do BEI . Se EFSI podería producir un cambio cultural profunda no BEI, que sería un cambio benvida e podería incrementar o investimento en Europa. Pero para que isto ocorre, dúas cousas terán que pasar.

En primeiro lugar, EFSI só debe ser usado para proxectos realmente innovadores e de risco que non poden atopar financiamento no momento por mor fallos de mercado (miopía longo prazo dos investimentos, tamén, gran aversión ao risco por parte dos investidores privados, subestimados externalidades positivas transfronteirizos de algún investimento de infraestrutura, etc). Para estes proxectos, o BEI tamén debe estar preparado para tomar as primeiras perdas, a fin de atraer investidores privados como co-financiamento.

En segundo lugar, e quizais máis importante, a idea da alta multiplicador é unha boa, pero non é usado no lugar seguro. A meta da alta "multiplicador" do plan Juncker, x15 (que pode ser descomposto en x3 través da panca do BEI mediante débeda e x5 mediante cofinanciamento), foi deseñado principalmente de tal xeito a causa da conxunción das cantidades limitadas de os fondos dispoñibles para o plan e da promesa inicial que foi feito polo presidente Juncker en xullo 2014 para aumentar o investimento en Europa por € 300 millóns ao longo de tres anos.

De feito, os proxectos EFSI arriscadas e innovadoras poderían facilmente atraer os investidores privados como co-financiamento, parte do financiamento do proxecto, o BEI foi maior do que é hoxe (ou, de forma equivalente, se o multiplicador de cofinanciamento foi menor). Por outra banda, o BEI debe financiar unha parcela moi pequena de cada un dos seus habituais proxectos de baixo risco non EFSI para evitar crowding out investidores privados - e investidores institucionais, en particular - especialmente no actual entorno de baixas taxas de xuro. Por exemplo, na nosa pequena mostra, a participación do BEI no investimento total é 27.7% para os proxectos EFSI vs. 48 por cento para os proxectos non EFSI similares. Este número non pode ser totalmente representativa dado o pequeno número de proxectos para os que temos datos, pero é máis ou menos coherente co plan, a fin de dar o seu multiplicador (x3.7 para cofinanciamento, no canto de x5). Con todo, no longo prazo, isto pode non ser a estratexia correcta para atraer o investimento privado en proxectos de risco.

Unha forma de mellor utilizar o balance do BEI para aumentar o investimento en Europa sería a BEI para transformar a estratexia do Plan Juncker na súa cabeza. O BEI deberá reducir a súa participación en proxectos "tradicionais" de entre un terzo ea metade actualmente a un quinto, e deben actuar máis como un coordinador para atopar máis co-financiamento (do sector privado, pero tamén de outros bancos públicos de desenvolvemento) mentres que o aumento do tamaño dos seus billetes asociado con posicións júnior en proxectos de alto retorno de alto risco. O "multiplicador" para o balance do BEI sería moito maior e podería dar un impulso real para o investimento en Europa, aínda que o multiplicador para si EFSI foron menores.

Para ler o artigo completo, prema aquí.

Comparte este artigo:

O cambio dos cigarros: como se está a gañar a batalla para non fumar

Acerbaixán: un actor clave na seguridade enerxética de Europa

Mitos sobre China e os seus provedores de tecnoloxía. O informe da UE debes ler.

O ministro de Asuntos Exteriores de Bangladesh lidera a celebración do Día Nacional e da Independencia en Bruxelas xunto con cidadáns de Bangladesh e amigos estranxeiros

Desde o orfanato de Ceausescu ata un cargo público, un antigo orfo aspira agora a converterse en alcalde da comuna do sur de Romanía.

Casaquistán intervén: salvar a división entre Armenia e Acerbaixán

Os estudosos do Kazajo desbloquean os arquivos europeos e do Vaticano

Os voluntarios descobren petroglifos da Idade do Bronce en Kazajistán durante a campaña ambiental

Difusión de «Citations Classiques par Xi Jinping» en varios medios français

As revelacións sobre o acordo BOTAS-Bulgargaz abren unha oportunidade para a Comisión da UE

Día Mundial da Liberdade de Prensa: Stop Media Ban anuncia unha petición europea contra a represión do goberno moldavo contra a prensa.

Malicia desde Moscova: a OTAN advirte da guerra híbrida rusa

A devolución do tesouro nacional de Romanía apropiado por Rusia ocupa un lugar de primeira fila nos debates da UE

Casaquistán intervén: salvar a división entre Armenia e Acerbaixán

Fiat 500 vs Mini Cooper: unha comparación detallada

Protección avanzada contra axentes biolóxicos: o éxito italiano de ARES BBM - Bio Barrier Mask

Comezan dúas sesións de 2024: aquí tes por que importa

Mensaxe do presidente Xi Jinping para o ano 2024

Viaxe inspiradora por China

Unha década de BRI: da visión á realidade

"Sneaking Cults" - Proxección do documental premiado celebrada con éxito en Bruxelas

Relixión e Dereitos da Infancia - Opinión de Bruxelas

Máis de 100 membros da Igrexa foron golpeados e arrestados na fronteira turca

Afondar a cooperación enerxética con Acerbaixán: socio fiable de Europa para a seguridade enerxética.

-

Tabaco4 días

Tabaco4 díasO cambio dos cigarros: como se está a gañar a batalla para non fumar

-

Acerbaixán5 días

Acerbaixán5 díasAcerbaixán: un actor clave na seguridade enerxética de Europa

-

China-UE5 días

China-UE5 díasMitos sobre China e os seus provedores de tecnoloxía. O informe da UE debes ler.

-

Bangladesh3 días

Bangladesh3 díasO ministro de Asuntos Exteriores de Bangladesh lidera a celebración do Día Nacional e da Independencia en Bruxelas xunto con cidadáns de Bangladesh e amigos estranxeiros