EU

Falemos de bonos: cinco preguntas para o BCE

O Banco Central Europeo reúnese o xoves (11 de marzo) e dominará un tema: que facer ante o aumento dos rendementos dos bonos soberanos que, de non controlarse, poderían descarrilar os esforzos para que unha economía afectada polo coronavirus volva a bo camiño, escribir Dhara Ranasinghe Ritvik Carvalho.

Os custos de endebedamento a 10 anos de Alemaña saltaron 26 puntos básicos en febreiro, a maior subida mensual en máis de tres anos, con movementos similares en toda a zona do euro.

Os responsables políticos da presidenta Christine Lagarde ao economista xefe Philip Lane expresaron o seu malestar. Os mercados queren coñecer o plan de xogo.

Aquí tes cinco preguntas clave sobre o radar.

1. Que fará o BCE para conter os aumentos dos rendementos dos bonos?

O BCE non debería dubidar en elevar os volumes de compra de bonos e empregar a potencia de lume total do Programa de Compra de Emerxencia Pandémica (PEPP) de 1.85 billóns de euros (2.2 billóns de dólares), se fose necesario, di Fabio Panetta, membro do consello.

Os economistas están de acordo pero os políticos están divididos. Aínda está sen usar algo menos de 1 billón de euros do PEPP. A compra desacelerou recentemente, quizais por factores técnicos.

Os custos de endebedamento do goberno aínda máis altos, que ameazan con afectar ás empresas e aos consumidores, crean unha dor de cabeza para un BCE enfrontado a unha economía débil.

"O BCE é plenamente consciente dos riscos?", Dixo o responsable global de macro investigación de ING Carsten Brzeski. "E se o están, están dispostos a ser máis precisos sobre o que están preparados para facer: actuarán con compras avanzadas de PEPP?"

GRÁFICO: programa de estímulo pandémico do BCE

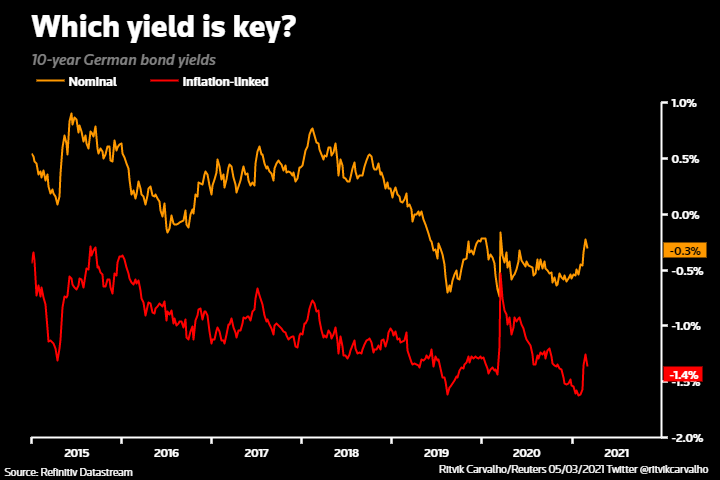

2) Que está vixiando exactamente o BCE para avaliar as condicións financeiras?

Preséntase a Lagarde por claridade respecto diso.

Ela expresou a súa preocupación polo aumento dos rendementos nominais. As declaracións doutros funcionarios e os últimos minutos do BCE puxeron énfase no compoñente real ou axustado á inflación dos rendementos como determinante clave das condicións financeiras.

Ambos subiron este ano, pero os rendementos reais menos.

Lane céntrase na curva de rendemento soberano ponderada no PIB e na curva de intercambio de índices durante a noite (OIS).

Unha idea máis clara de cal é a clave daría aos mercados unha mellor sensación do limiar de dor dos responsables políticos.

GRÁFICO: Que rendemento é clave?

3) Ata onde espera o BCE que a inflación suba este ano?

A aceleración da inflación, que podería superar o obxectivo do 2% nos próximos meses, significa que o BCE probablemente aumentará a súa previsión de inflación para 2021.

Lagarde pode subliñar que un recente aumento dos prezos está impulsado por factores puntuais e debería retroceder.

Pero hai opinións diferentes entre os responsables políticos. O xefe do Bundesbank, Jens Weidmann, cre que o BCE terá que "actuar en consecuencia" se aumenta a inflación.

"Hai máis puntos de vista mixtos sobre a inflación: o persoal do BCE e Lane pensan que a inflación é moderada, pero isto non é compartido polos falcóns, e Weidmann destacou recentemente que a inflación alemá pasaría un 3% este ano", dixo Jacob Nell, xefe de Economía europea en Morgan Stanley.

GRÁFICO: ¿Acelerar a inflación?

4) Que dirá o BCE sobre as perspectivas económicas?

Os economistas esperan que as perspectivas a medio prazo permanezan sen cambios, cunha previsión de recuperación na segunda metade de 2021.

Con todo, Lagarde pode subliñar os riscos negativos a curto prazo mentres o bloque loita contra a pandemia e os bloqueos do coronavirus.

A economía está case con toda seguridade nunha recesión de dobre caída debido a que a industria dos servizos sofre, pero a esperanza de que se produza unha implantación máis ampla de vacinas levou o optimismo a un pico de tres anos, segundo mostrou a enquisa a semana pasada.

GRÁFICO: as sorpresas económicas da zona euro mantéñense positivas en 2021

5) ¿Alivia o BCE que Draghi sexa o primeiro ministro italiano?

É improbable que Lagarde comente sobre a política en Italia, onde o seu antecesor Mario Draghi acaba de converterse en primeiro ministro. Pero a caída dos custos do endebedamento italiano no seu nomeamento é unha boa nova e alivia a presión sobre o BCE.

A brecha de rendemento dos bonos a 10 anos italiana / alemá reduciuse aos niveis máis estreitos desde 2015 en febreiro; a turbulencia do vínculo recente non doeu demasiado.

O confiado Draghi prometeu reformas radicais para revitalizar unha maltratada economía. A súa postura fortemente proeuropea é vista como positiva para Italia e o proxecto do euro.

GRÁFICO: diferenza de bonos italianos durante a crise COVID-19

Comparte este artigo:

Os antigos funcionarios do Departamento de Xustiza dos Estados Unidos e do FBI fixeron sombra sobre o caso contra Ilan Shor

Poñer o ferrocarril "en camiño para Europa"

Denuncia do ex-emir do mouvement des moujahidines du Maroc das alegacións formuladas por Luk Vervae

Os ministros de Asuntos Exteriores e de Defensa da UE comprométense a facer máis para armar a Ucraína

Armas para Ucraína: os políticos estadounidenses, os burócratas británicos e os ministros da UE deben acabar cos atrasos

Os antigos funcionarios do Departamento de Xustiza dos Estados Unidos e do FBI fixeron sombra sobre o caso contra Ilan Shor

Como crear materiais atractivos mediante gráficos

Reducir o Parlamento Europeo a un Gardián "Desdentado".

Revolución climática na silvicultura europea: os primeiros parques mundiais de reserva de carbono en Estonia

Líderes da aviación convocados para o Simposio EUROCAE, que marca un regreso ao seu lugar de nacemento en Lucerna

O Informe Climático confirma unha tendencia alarmante xa que o cambio climático afecta a Europa

Un novo fito na loita contra a violencia doméstica en Casaquistán

Os Verdes da UE condenan aos representantes do PPE "na conferencia de extrema dereita"

Os expertos holandeses analizan a xestión das inundacións en Casaquistán

Reducir o Parlamento Europeo a un Gardián "Desdentado".

O Norte global volve contra a regulación da deforestación

Comezan dúas sesións de 2024: aquí tes por que importa

Mensaxe do presidente Xi Jinping para o ano 2024

Viaxe inspiradora por China

Unha década de BRI: da visión á realidade

"Sneaking Cults" - Proxección do documental premiado celebrada con éxito en Bruxelas

Relixión e Dereitos da Infancia - Opinión de Bruxelas

Máis de 100 membros da Igrexa foron golpeados e arrestados na fronteira turca

Afondar a cooperación enerxética con Acerbaixán: socio fiable de Europa para a seguridade enerxética.

-

Moldavia4 días

Moldavia4 díasOs antigos funcionarios do Departamento de Xustiza dos Estados Unidos e do FBI fixeron sombra sobre o caso contra Ilan Shor

-

transporte5 días

transporte5 díasPoñer o ferrocarril "en camiño para Europa"

-

Mundo3 días

Mundo3 díasDenuncia do ex-emir do mouvement des moujahidines du Maroc das alegacións formuladas por Luk Vervae

-

Ucraína4 días

Ucraína4 díasOs ministros de Asuntos Exteriores e de Defensa da UE comprométense a facer máis para armar a Ucraína